Was ist der Asien-Pazifik FPGA-Sicherheitsmarkt - Definition, Umfang und Bedeutung?

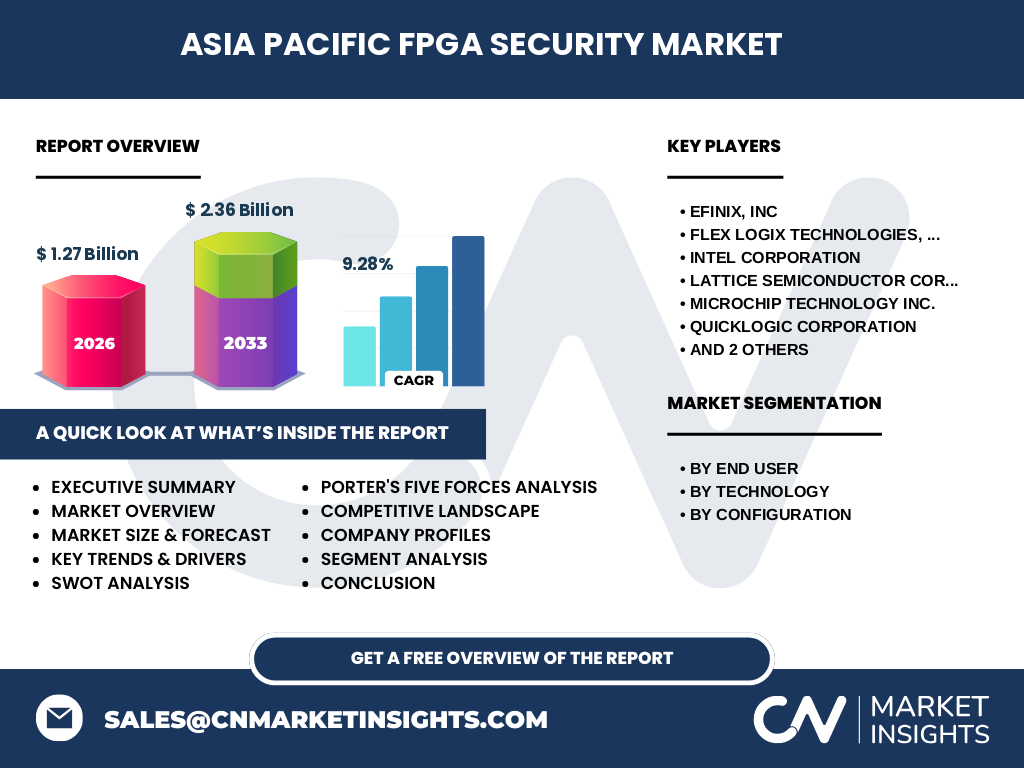

Der Asien-Pazifik FPGA-Sicherheitsmarkt umfasst feldprogrammierbare Gatterarrays (FPGAs) mit integrierten Sicherheitsfunktionen für kritische Anwendungen in der Region. Der Markt wurde 2026 auf 1,27 Milliarden USD bewertet und wird bis 2033 voraussichtlich 2,36 Milliarden USD erreichen, bei einer CAGR von 9,28%. FPGA-Sicherheit gewinnt an Bedeutung durch wachsende Cyberbedrohungen, IoT-Verbreitung und regulatorische Anforderungen. Der Umfang reicht von Telekommunikationsinfrastruktur über Rechenzentren bis hin zu militärischen Anwendungen, wobei Hardware-basierte Sicherheitslösungen zunehmend Software-Alternativen ersetzen.

Was sind die Treiber, Hemmnisse, Herausforderungen und Chancen des Asien-Pazifik FPGA-Sicherheitsmarktes?

Haupttreiber sind die rasante Digitalisierung in Asien-Pazifik, wachsende 5G-Infrastruktur, steigende Cyberangriffe und strenge Datenschutzgesetze. Hemmnisse umfassen hohe Entwicklungskosten, komplexe Design-Prozesse und Fachkräftemangel. Herausforderungen bestehen in der Integration legacy Systeme, Standardisierungsdefiziten und Lieferkettenrisiken. Chancen bieten sich durch KI-gestützte Sicherheitsarchitekturen, Quantenresistente Kryptografie, Edge-Computing-Wachstum und staatliche Förderprogramme für Halbleiterunabhängigkeit in China, Indien, Japan und Südkorea.

Welche Wachstumstrends prägen den Asien-Pazifik FPGA-Sicherheitsmarkt aktuell und zukünftig?

Aktuelle Trends zeigen verstärkte Adoption von SRAM-basierten FPGAs für flexible Sicherheitsupdates, wachsende Nachfrage nach Mid-Range FPGAs in Industrieanwendungen und zunehmende Integration von Flash-Technologie für sicheres Booten. Emerging Trends umfassen RISC-V-basierte Sicherheitsarchitekturen, hardware-basierte Root-of-Trust-Implementierungen, Confidential Computing in Rechenzentren und FPGA-Sicherheit für autonomes Fahren. Die Konvergenz von FPGA und ASIC-Sicherheitsfeatures sowie Low-Power-Sicherheitslösungen für IoT-Endgeräte gewinnen an Dynamik.

Welche Auswirkungen hatte COVID-19 auf den Asien-Pazifik FPGA-Sicherheitsmarkt und wie verläuft die Erholung?

COVID-19 verursachte anfängliche Lieferkettenunterbrechungen und Projektverzögerungen, beschleunigte jedoch langfristig die Digitalisierung und Cloud-Adoption in Asien-Pazifik. Die Pandemie erhöhte die Nachfrage nach sicheren Remote-Access-Lösungen, VPN-Hardware-Beschleunigung und Rechenzentrumssicherheit. Die Erholung verläuft V-förmig mit starkem Wachstum ab 2021, getrieben durch staatliche Konjunkturpakete für Halbleiterindustrie, 5G-Ausbau und Reshoring-Initiativen. Der Markt erreichte 2026 bereits 1,27 Milliarden USD und zeigt robuste Wachstumsdynamik bis 2033.

Wie gestaltet sich die Wettbewerbslandschaft des Asien-Pazifik FPGA-Sicherheitsmarktes?

Der Markt wird von etablierten Halbleiterriesen und innovativen Spezialisten geprägt. Führende Unternehmen sind Intel Corporation (nach Altera-Übernahme), Xilinx, Inc. (jetzt AMD), Lattice Semiconductor Corporation, Microchip Technology Inc., Efinix, Inc., Flex Logix Technologies, Inc., QuickLogic Corporation und S2C. Die Landschaft zeigt Konsolidierungstendenzen durch Übernahmen, strategische Partnerschaften für IP-Cores und Joint Ventures für regionale Fertigung. Differenzierung erfolgt über Sicherheitspatente, Low-Power-Expertise und branchenspezifische Referenzdesigns.

Was sind die wichtigsten Erkenntnisse der Executive Summary für den Asien-Pazifik FPGA-Sicherheitsmarkt?

Der Asien-Pazifik FPGA-Sicherheitsmarkt zeigt starkes Wachstum von 1,27 Milliarden USD (2026) auf 2,36 Milliarden USD (2033) bei 9,28% CAGR. Schlüsseltreiber sind 5G, Rechenzentren, Automobil und Verteidigung. SRAM-, Flash- und Antifuse-Technologien bedienen unterschiedliche Sicherheitsanforderungen. Low-End, Mid-Range und High-End FPGAs decken breites Anwendungsspektrum ab. Führende Akteure investieren in quantenresistente Kryptografie und KI-Beschleunigung. Regionale Fertigungsinitiativen stärken Lieferkettenresilienz.

Wie sehen die Prognosen für den Asien-Pazifik FPGA-Sicherheitsmarkt 2025-2032 aus?

Basierend auf 1,27 Milliarden USD Marktwert 2026 und prognostizierten 2,36 Milliarden USD bis 2033 (CAGR 9,28%) zeigt der Markt nachhaltiges Wachstum. Der Prognosezeitraum 2025-2032 deckt die Hauptwachstumsphase ab mit beschleunigter Adoption in Telekommunikation, Rechenzentren und Automobil. Treiber sind 5G/6G-Übergang, KI-Workload-Sicherheit, Fahrzeug-zu-Allem-Kommunikation und staatliche Halbleiterprogramme. Jährliche Wachstumsraten bleiben über 9% mit Potenzial für Upside durch technologische Durchbrüche.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung im Asien-Pazifik FPGA-Sicherheitsmarkt?

Die Segmentierung erfolgt nach Endbenutzer (Telekommunikation, Unterhaltungselektronik, Rechenzentren und Computing, Militär und Luft- und Raumfahrt, Industrie, Automobil, Sonstige), Technologie (SRAM, Flash, Antifuse) und Konfiguration (Low-End FPGA, Mid-Range FPGA, High-End FPGA). Rechenzentren und Telekommunikation dominieren durch 5G-Infrastruktur und Cloud-Sicherheit. SRAM-FPGAs führen durch Rekonfigurierbarkeit, Mid-Range FPGAs bieten optimales Preis-Leistungs-Verhältnis. Militär und Automobil zeigen höchstes Wachstum durch Sicherheitszertifizierungsanforderungen.

Wie verteilt sich die globale Marktgröße und der Marktanteil des Asien-Pazifik FPGA-Sicherheitsmarktes nach Regionen?

Der Asien-Pazifik-Raum repräsentiert den am schnellsten wachsenden regionalen Markt für FPGA-Sicherheit weltweit. Innerhalb der Region führen China, Japan, Südkorea, Taiwan und Indien durch starke Halbleiterökosysteme, 5G-Führerschaft und staatliche Investitionen. Südostasien zeigt aufstrebende Nachfrage durch Industrialisierung und Smart-City-Projekte. Die Region profitiert von Fertigungsklusters, Forschungsinstituten und wachsendem Inlandsbedarf an sicherer Hardware-Infrastruktur.

Wie lautet die detaillierte Regionalanalyse des Asien-Pazifik FPGA-Sicherheitsmarktes?

China dominiert durch massive Halbleiterinvestitionen, 5G-Führung und militärische Modernisierung. Japan führt in Automobil-FPGA-Sicherheit und Industrieautomation. Südkorea stark in Speicher-FPGA-Integration und Telekommunikation. Taiwan profitiert von Foundry-Ökosystem und HPC-Sicherheit. Indien wächst durch Digital India, Verteidigungsmodernisierung und Chip-Design-Talent. ASEAN-Länder (Singapur, Malaysia, Vietnam) entwickeln sich zu Fertigungs- und Design-Hubs mit steigendem Sicherheitsbedarf.

Wer sind die führenden Unternehmensprofile im Asien-Pazifik FPGA-Sicherheitsmarkt und welche Strategien verfolgen sie?

Intel Corporation nutzt Fertigungstiefe und Xeon-FPGA-Integration. Xilinx (AMD) führt mit Versal ACAP und KI-Sicherheitsengines. Lattice Semiconductor fokussiert Low-Power-Sicherheit für Edge/IoT. Microchip Technology bietet PolarFire-FPGAs mit immuner Differential Power Analysis. Efinix und Flex Logix innovieren bei eFPGA-IP für ASIC-Integration. QuickLogic adressiert Ultra-Low-Power-Endpunkte. S2C stärkt Prototyping-Sicherheit. Strategien: Regionale R&D-Zentren, OEM-Partnerschaften, Sicherheitszertifizierungen.

Was ergibt die Porter's Five Forces Analyse für den Asien-Pazifik FPGA-Sicherheitsmarkt?

Lieferantenmacht: Hoch durch spezialisierte Foundries (TSMC, Samsung) und IP-Anbieter. Käufermacht: Mittel, steigend durch Standardisierung und Alternativen. Markteintrittsbarrieren: Sehr hoch durch Kapitalintensität, IP-Portfolios, Zertifizierungen. Substitutionsgefahr: Mittel durch ASICs, GPUs, dedizierte Security-Chips. Wettbewerbsrivalität: Hoch zwischen etablierten Spielern und Nischenanbietern. Gesamtattraktivität: Hoch durch Wachstum, Eintrittsbarrieren schützen Margen.

Was zeigt die SWOT-Analyse des Asien-Pazifik FPGA-Sicherheitsmarktes?

Stärken: Hardware-Root-of-Trust, Rekonfigurierbarkeit, Parallelverarbeitung, niedrige Latenz. Schwächen: Hohe Entwicklungskosten, Komplexität, Stromverbrauch (High-End), lange Design-Zyklen. Chancen: Quantenresistente Krypto, KI/ML-Beschleunigung, 6G, Autonomes Fahren, Confidential Computing, staatliche Förderungen. Bedrohungen: Lieferkettenrisiken, IP-Diebstahl, regulatorische Fragmentierung, ASIC-Konkurrenz, Fachkräftemangel, geopolitische Spannungen.

Wie gestaltet sich die Wertschöpfungskettenanalyse des Asien-Pazifik FPGA-Sicherheitsmarktes?

Wertschöpfungskette: IP-Core-Entwicklung (Krypto, PUF, TRNG) → FPGA-Design (Architektur, Sicherheitsfeatures) → Fertigung (Foundries: TSMC, Samsung, SMIC) → Gehäuse/Test (ASE, Amkor, JCET) → Distribution → Systemintegration (Boards, Module) → Endanwendung (Telekom, Rechenzentren, Auto, Militär). Asien-Pazifik stark in Fertigung, Verpackung, Test und wachsend in Design/IP. Vertikale Integration bei Intel, AMD/Xilinx. Fabless-Modell bei Lattice, Efinix, Flex Logix.

Was sind die wichtigsten Investitionsempfehlungen für den Asien-Pazifik FPGA-Sicherheitsmarkt?

Strategische Investitionsfelder: Quantenresistente Kryptografie-IP (längerfristiger Schutz), eFPGA-Lizenzierung für ASIC/SoC-Integration (wachsender Markt), Low-Power-Sicherheits-FPGAs für IoT/Edge (Volumenmarkt), KI-beschleunigte Bedrohungserkennung in Hardware (Differenzierung), Regionale Design-Hubs in Indien/Vietnam (Talentzugang), Partnerschaften mit Foundries für sichere Fertigungsflüsse. Risikominimierung durch diversifizierte Lieferketten und Open-Source-Sicherheitsarchitekturen (RISC-V).

Was sind die Zusammenfassung und wichtigsten Erkenntnisse für den Asien-Pazifik FPGA-Sicherheitsmarkt?

Der Asien-Pazifik FPGA-Sicherheitsmarkt wächst robust von 1,27 Mrd. USD (2026) auf 2,36 Mrd. USD (2033) bei 9,28% CAGR. Treiber: 5G, Cloud, Auto, Verteidigung. Technologie-Mix: SRAM (Flexibilität), Flash (Sicheres Booten), Antifuse (Strahlungshärte). Konfigurationen decken Low-End bis High-End ab. Wettbewerbsintensiv mit Konsolidierung. Schlüsselthemen: Quantenresistenz, KI-Sicherheit, Lieferkettenresilienz. Region wird globales Innovationszentrum für Hardware-Sicherheit.

Welche Forschungsmethodik wurde für diese Marktanalyse angewendet?

Die Forschung kombiniert Primär- und Sekundärforschung. Primär: Experteninterviews mit FPGA-Herstellern, Systemintegratoren, Endanwendern (Telekom, Auto, Verteidigung), Branchenanalysten in China, Japan, Korea, Taiwan, Indien. Sekundär: Finanzberichte, Patentanalysen, Regierungsberichte (Made in China 2025, Chips Act Äquivalente), Verbandsdaten (SEMI, GSA), technische Konferenzen (FPGA, ISSCC, DAC). Marktmodellierung: Bottom-up (Design-Wins, Wafer-Auslastung) und Top-down (TAM/SAM/SOM) mit Validierung durch Triangulation.

Was umfasst der Forschungsumfang und welche Limitationen bestehen?

Umfang: Asien-Pazifik FPGA-Sicherheitsmarkt 2025-2033, Segmente nach Endbenutzer (7 Kategorien), Technologie (3 Typen), Konfiguration (3 Levels), 8 Schlüsselunternehmen. Länder: China, Japan, Südkorea, Taiwan, Indien, ASEAN. Metriken: Marktgröße, CAGR, Anteile, Trends, Wettbewerbslandschaft. Fokus auf Hardware-Sicherheitsfeatures (PUF, TRNG, Secure Boot, Side-Channel-Resistenz, Bitstream-Verschlüsselung). Ausschluss: Reines Software-Security, ASIC-only-Lösungen, nicht-sicherheitsrelevante FPGA-Anwendungen.

Wer sind die Schlüsselunternehmen und welche aktuellen Entwicklungen gibt es im Asien-Pazifik FPGA-Sicherheitsmarkt?

Efinix: Trion FPGAs mit eFPGA-IP für ASIC-Integration. Flex Logix: InferX X1 mit eFPGA für KI-Inferenz-Sicherheit. Intel: Agilex mit Krypto-Engine, PUF, sicheres Booten. Lattice: Avant/Nexus mit niedrigem Stromverbrauch, Root-of-Trust. Microchip: PolarFire mit DPA-Resistenz, RISC-V. QuickLogic: eFPGA IP, Australis für Edge-KI. S2C: Prodigy Prototyping mit Sicherheitsvalidierung. Xilinx/AMD: Versal ACAP mit KI-Engines, quantenresistente Krypto. Aktuelle Entwicklungen: Regionale R&D-Erweiterungen, Sicherheitszertifizierungen (Common Criteria, ISO 26262), Partnerschaften für 6G und Quantenkommunikation.